الاجتهاد موقع فقهي

الاجتهاد موقع فقهي

الاجتهاد: في التاسع من سبتمبر 1972م، الموافق الأول من شعبان 19393ه، عُقِد في القاهرة مؤتمر علماء المسلمين تحت رعاية مَجْمِعِ البحوث الإسلامية بالأزهر الشريف، ونادى المؤتمرون فيه بضرورة تدريس مادة الاقتصاد الإسلامي كمادة علمية في الجامعات والمعاهد العلمية المعنية بتدريس مادة الاقتصاد.

ومنذ ذلك الحين وقد مثَّل مصطلح “الاقتصاد الإسلامي” نقطة خلاف كبيرة بين الأكاديميين والمفكرين، سواء المؤيدين أو المعارضين.

فالمعارضون فيقولون ما للدين وللاقتصاد! إنما الاقتصاد علم عقلي اجتماعيٌ محض غير موجه ولا مؤدلج فينكرون وجود ما يسمى الاقتصاد الإسلامي رأسًا، وأما المؤيدون فقد صيروه كأية مادة من المواد الشرعية فيتكلم فيه مَن لا يحسنه ولا يفهمه فتجد الوعاظ والخطباء والفقهاء يتكلمون فيه، فأردت من هذه الورقة أن أبين الآتي:

علاقة الدين بالاقتصاد.

علاقة الدين الإسلامي بالاقتصاد.

هل الاقتصاد الإسلامي علمًا أم نظامًا؟

علاقة الاقتصاد الإسلامي بالاقتصاد العادي “الوضعي”.

علاقة الاقتصاد الإسلامي بفقه المعاملات المالية الإسلامية. ( الاقتصاد الإسلامي – فقه المعاملات الإسلامية

نتائج

المصادر

الهوامش

علاقة الاقتصاد بالدين

منذ نشأة الاقتصاد كعلم وهو يرتبط بالعلوم الدينية إلى أيامنا هذه، فكثير من علماء الاقتصاد المتقدمين جاؤوا من طبقات الرهبان وعلماء اللاهوت، فترى مثلًا في العصور القديمة رجال دين سجل التاريخ إسهاماتهم في النظرية الاقتصادية. ومثال على ذلك القس توماس الإكويني الذي شارك بقوة في تكوين النظرية الاقتصادية في أوروبا خلال القرن الثالث عشر، ونجد أيضًا المدرسة الاقتصادية الفيزيوقراطية (وهم مجموعة من الاقتصاديين يسمّون الطبيعيون، ظهروا في فرنسا في القرن الثامن عشر الميلادي)، حيث كانت مشاعرهم تجاه الأرض والناس تقوم على أساس الأفكار المسيحية، فينطلقون من مبادئ عديدة منها القول بوجود نظام إلهي يستمد قواعده من العناية الإلهية وهي ليست من صنع البشر.

وفي العصرالحديث ترى مثلًا ميلتون فريدمان الفائز بجائزة نوبل في الاقتصاد عام 1970 م والذي تتلمذ على يديه عددًا كبيرًا من رؤساء أمريكا الجمهوريين،ورؤساء ووزراء بريطانيين، و بعض مدراء صندوق النقد الدولي، و آخر ثلاث رؤساء للمصرف الفيدرالي الأمريكي يصف نفسه في ذروة تألقه بأنه ” واعظ قديم الطراز، يُلقي عظة يوم الأحد“[1]

في الواقع فإن الدين يتناول معتقدات الناس و سلوكهم، و طالما أن معتقدات الناس تؤثر في السلوك و أن السلوك يشمل الجوانب الاقتصادية إضافة إلى الجوانب الإجتماعية و العاطفية و غيرها فإنه يجب أن يكون لكل دين من الأديان موقف اقتصادي خاص به و يجب أن يكون لكل دين من الأديان اتجاهات اقتصادية خاصة به أيضًا[2]

إذن توجد علاقة قوية بين علم الاقتصاد و علماء الدين؛ إذ أن الاقتصاد أحد العلوم الإنسانية و كذلك الدين هو أحد فروع العلوم الإنسانية فيوجد بينهم تقاطع في كثير من المواقف و هذا الذي جعل كثير من علماء الدين في طوائف كثيرة منذ القدم يتكلمون في الاقتصاد بدافع من دينهم.

علاقة الدين الإسلامي بالاقتصاد

فإذا كان لكل دين منهجه في توجيه و تفسير السلوك الإنساني و الذي من جملته السلوك الاقتصادي للأفراد و الجماعات؛ فإن دين الإسلام هو أولى الديانات بهذا؛ لأن الإسلام قد جاء بمنهج متفرد عن كل المناهج السابقة، فهو منهج موجه لكل شئون الحياة، و من جملة ما جاء به الإسلام و تفرد به المنهج الاقتصادي

و نجد هذا في واضحًا جليًا عند النظر في الوحيين القرآن و السنة فنجد نصوصًا نستطيع من خلالها أن نستخلص علاقة الإسلام بالاقتصاد:

أولا: وجود كم كبير جدًا من المبادئ و التوجيهات و التشريعات و الأحكام التي تكوّن – لا محالة – نظامًا اقتصاديًا متميزًا، يعتبر اطارًا مكتملًا يحيط بالسلوك الاقتصادي، و يوجهه في اتجاه معين مرغوب فيه.[3]

فالناظر في الوحيين يجد أن الإسلام قد جاء بنظام متكامل يوجه السلوك البشري بصورة عامة و الاقتصادي بصورة خاصة، و بنظرة سريعة على كتاب من كتب الفقه الإسلامي يجد القارئُ كيف تعمق الإسلامي في وضع المعالم العامة للحياة و خاصة في التعاملات المالية الاقتصادية، و الإسلام يطلب من كل أتباعه أن يجعوا الإسلام منهجًا و قائدًا و موجهًا في كل شئون حياتهم، قال تعالى ( قل إن صلاتي و نسكي و محيايا و مماتي لله رب العالمين ) الأنعام الآية 162

فالصلاة هي أعظم ركن عملي في الإسلام، و النسك يعني الذبح المطلوب من المسلم أن يجعله لله بمعنى أنه ينوى عند ذبحه أنه لله لا شريك له، و كذلك الحياة كلها، و كذا عند الموت يموت لله على دين الله، هذا مطلوب من كل مسلم.

و يوجه الإسلام كذلك أتباعه إلى أن يجعلوا كل أعمالهم لهدف واحد و هو عبادة الله، و ادخار أعمالًا صالحة يجده المسلم في الأخرة، فإن كانت الأخرة هي هدف المسلم فإنه لا يستطيع أن يصلحها و يعمرها إلا بإصلاح دنياه التي يحيا فيها، فالدنيا هي مزرعة و الأخرة فيها الحصاد؛ لذا وجه الإسلام أتباعه إلى أن يعملوا على إصلاح و إعمار دنياهم بكل قوة علمية و عملية، و أمرهم بالسعي إلى أن يستغلوا الموارد التي و هبه الله لهم في الدنيا.

و تجد كثيرًا ما ينص الفقهاء على أن بعض الأعمال التي فيه إصلاح و عمران للدنيا و تحسين و تطور الحياة للناس يجعلها الفقهاء فروض كفائية[4] يجب أن يتفرع لها بعض المسلمين ليتقنوها و يقدموها للناس و إن لم يتفرغ لها أحد و احتاج الناس لها حينها يأثم كل المسلمون و هذا ليس إلإ توجيه لسلوك المسلم إلى إعمار دنياه و تحفيزه للإصلاح و العمران الاقتصادي

– فمما يتميز به الدين الإسلامي في جانب التشريعات الاقتصادية:

أ – أنه جعل الأعمال المتعلقة بالأموال إذا دخلت فيها النية الصالحة فهي نوع من أنواع العبادات التي يتقرب بها المسلم لربه

2 – يمنع التشريع الإسلامي أخذ الفائدة الربوية في التعاملات المالية

3 – يجمع التشريع الاقتصادي الإسلامي بين المصلحة الخاصة للأفراد و بين المصلحة العامة للمجتمع و لا يعارض بينهما و يوفق بينهما ما أمكن، فإن عجزنا عن الجمع تقدم المصلحة العامة على المصلحة الخاصة لأن نفعها متعدي لعدد كبير من الناس

ثانيا: وجود مقولات عديدة تمثل في مجموعها معطيات موضوعية تعين على فهم السلوك الاقتصادي للأفراد و الجماعات.[5]

بنظرة سريعة على بعض آيات القرآن أو أحاديث النبي ( صلى الله عليه و سلم ) تجد أن الإسلام جاء بنقولات وصفية و وضع لنا خطوط عريضة نستطيع من خلالها أن نصل إلى فهم السلوك الإنساني في التعاملات الاقتصادية و نستطيع أن نحللها من خلال هذا النقول الشرعية مثل:

قال تعالى ( زين للناس حب الشهوات من النساء و بين و القناطير المقنطرة من الذهب و الفضة ) آل عمران آيه 14

و قال النبي عليه الصلاة و السلام ( لو أن لابن آدم واديًا من ذهب لابتغى ثانيًا ) متفق عليه.

فمن خلال هاتين النقطتين كوّن السلم قناعة و منهجًا للتعاملات الاقتصادية إذ أن دين المسلم يأمره بذلك و هو يعلم في قرارة نفسه أن الله لا يأمره إلا بخير، و لا ينهاه إلا عن شر

هل الاقتصاد الإسلامي علم، أم نظام للحياة؟

إذا اتفقنا على أن الدين الإسلامي جاء لأتباعه بمنهج يستطيعون من خلاله أن يكوّنوا توجهات و قرارات في التعاملات الاقتصادية، فهل نستطيع أن نسمي ما جاء به الإسلام في شأن التعاملات الاقتصادية علمًا كباقي العلوم أم هو مجرد نظام للحياة الاقتصادية للمسلم؟

اختلفت انظار الباحثين حول هذه القضية، فمنهم مَن يرى أن الاقتصاد الإسلامي ليس علمًا مستقلًا كباقي العلوم، و إنّما هو منهج يسير به المسلم في حياته و ينظم به تعاملاته الاقتصادية، و كان أول مَن قال بهذا القول هو محمد باقر الصدر في كتابه ” اقتصادنا ” حيث أفرد فصلًا بعنوان ” الاقتصاد الإسلامي ليس علمًا ” و من جملة ما قال:( و نحن حين نقول أن الاقتصاد الإسلامي ليس علمًا نعني أن الإسلام دين يتكفل الدعوة إلى تنظيم الحياة الاقتصادية كما يعالج سائر نواحي الحياة و ليس علمًا اقتصاديًا على طراز علم الاقتصاد السياسي و بمعنى آخر هو ثورة لقلب الواقع الفاسد و تحويله إلى واقع سليم و ليس تفسيرًا موضوعيًا للواقع ) [6]

لكن أغلب الباحثون لم يوافقوا الصدر على كلامه منهممثلًا الدكتور محمد أنس الزرقا و ناقش هذا القول و بين أن حقيقة قول الصدر لا تعني أن الاقتصاد الإسلامي كله نظامًا و ليس علمًأ بل حقيقة قوله أن الاقتصاد الإسلامي فيه جزء علمي و جزء تطبيقي فقال:

إن الاستاذ الصدر يرى أن الاقتصاد الإسلامي ينقسم إلى قسمين:

القسم الأول: المذهب أو النظام الاقتصادي في الإسلام و مهمة هذا القسم ليست تفسير الحياة الاقتصادية بل الدعوة إلى تغيرها حتى تصبح مطابقة للإسلام

2 – علم الاقتصاد الإسلامي و مهمته التفسير العلمي لأحداث الحياة الاقتصادية في مجتمع يطبق الإسلام

فالأستاذ الصدر – رحمه الله – ينفي أن يكون ذلك القسم الأول فقط علمًا، أما القسم الثاني فلا ينازع أنه علم بل هو يسميه علمًا، فلا يحسن و الحالة هذه إطلاق عبارة (الاقتصاد الإسلامي ليس علمًا) و جعلها عنوان للفصل بكامله و حبذا لو كان استبدل بها المؤلف رحمه الله عبارة ( المذاهب الاقتصادية ليست علمًا ) ما دام هذا هو حقيقة ما يقصده[7]

و ذهب أغلب الباحثين إلى أنه يعتبر علمًا مستقلًا و هذا الرأي الذي أميل إليه، لأن معلومات و مشتملات الاقتصاد الإسلامية موثقة في أعلى درجات الموثوقية، فإن معلومات الجانب المذهبي من الاقتصاد الإسلامي نجد الموثوقية في أعلى صورها متمثلة في القرآن الكريم و السنة النبوية المطهرة و بقية الأدلة الشرعية أما جانب النظام الاقتصادي فالمسائل العلمية بعضها موثق في الأدلة الشرعية و البعض الآخر بالتجربة

و من جهة أخرى فإن معلومات الاقتصاد الإسلامي منسقة مرتبة ترتيبًا منطقيًا.[8]

علاقة الاقتصاد الإسلامي بالاقتصاد العادي ” الوضعي “

فإذا أتفقنا أن الاقتصاد الإسلامي علم مستقل، فهل هو جزء من الاقتصادي العادي أم هو علم مستقل عنه؟

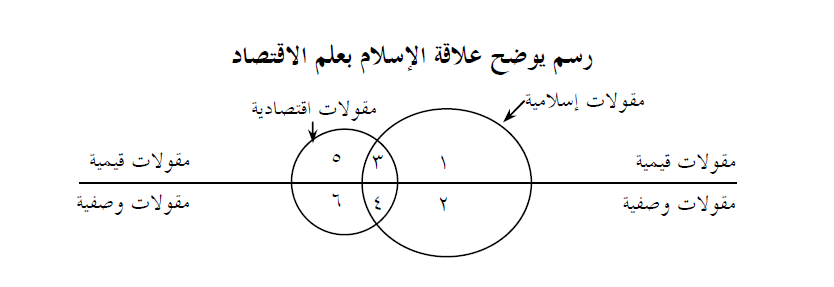

و لكي نستطيع أن نفهم العلاقة بين الاقتصاد الإسلامي و الاقتصاد العادي و التي نحاول أن نشرح الرسمة الآتية[9]

رسم يوضح علاقة الاسلام بعلم الاقتصاد:

شرح الرسم

أولًا: مفاتيح الرسم

أ – مقولات قيمية المراد بها الثوابت و المسلمات و الغايات،

فمقولات قيمية إسلامية يعني الثوابت و المسلمات الإسلامية، و مقولات قيمية اقتصاداية يعني الثوابت و المسلمات الاقتصادية

ب – و مقولات وصفية المراد بها العبارات التي تصف شيئًا معينًا،

فالمقولات الوصفية الإسلامية يعني العبارت الإسلامية التي تصف شيئًا معينًا، و المقولات الوصفية الاقتصادية يعني العبارات الاقتصادية التي تصف شيئًا معينًا.

ثانيًا: تفسير الرسم

في هذه الرسم يوجد دائرتان، دائرة الكبرى تمثل العلوم الإسلامية و الدائرة الصغرى تمثل علم الاقتصاد العادي، تتقاطع الدائرتان ( الكبرى و الصغرى ) في جزء و هذا الجزء يمثل المعلومات المشتركة بين العلوم الإسلامية و علم الاقتصاد و هو ما يعرف بالاقتصاد الإسلامي

الجزء ( 1 ) يمثل المقولات القيمية الإسلامية يعني القيم التي يرشد إليها الإسلام و ليس لها دخل في علم الاقتصاد مثل قوله تعالى ( و لا تصغّر خدك للناس و لا تمشي في الأرض مرحًا ) سورة لقمان الآية 18

الجزء ( 2 ) يمثل المقولات الوصفية التي بينها الإسلام و إن لم يكن لها دخل بالاقتصاد مثل قوله تعالى عن العسل ( فيه شفاء للناس ) النحل الآية 69

فهذا علاقة عكسية بين شرب العسل و الشفاء من الأمراض

الجزء ( 3 ) يمثل المقولات القيمية الإسلامية الاقتصادية مثل ( يا أيها الذين آمنوا اتقوا الله و ذروا ما بقي من الربا ) البقرة الآية 278

الجزء ( 4 ) يمثل المقولات الوصفية الإسلامية الاقتصادية مثل قوله تعالى ( كلا إن الإنسان ليطغى ) الشورى الآية 27 هذه الآية تربط بين زيادة الثروة و الميل للطغيان

– و هذا الذي جاء في القرآن يتفق مع علم الاقتصاد العادي مثل ما بينه علماء الاقتصاد العادي في بحثهم عن أسباب الاحتكار و الشركات متعددة الجنسيات[10]

الجزء ( 5 ) يمثل المقولات القيمية التي ينفرد بها الاقتصاد العادي عن الإسلام مثل جواز أخذ الفائدة على القروض أو القول بأصل ندرة الموارد

الجزء ( 6 ) يمثل المقولات الوصفية التي ينفرد بها الاقتصاد العادي عن الإسلام مثل قانون أنجل

القائل ( نسبة الدخل التي تنفق على الغذاء تتناقص كلما زاد الدخل ) (Engel )

بعد عرض ما يشتمل عليها الرسم يتضح أن الاقتصاد الإسلامي ظهر في الجزء ( 3 & 4 ) من خلال المقولات الوصفية و القيمة الاقتصادية الإسلامية و يمكن أيضًا أن يضاف لها الجزء ( 6 ) و الذي يمثل المقولات الوصفية الاقتصادية و إن لم يأتي بها الإسلام،فيستفاد منها مثل قانون الطلب و العرض مثًلًا، و أما الجزء ( 5 ) و هو المقولات القيمية الاقتصادية التي انفرد بها الاقتصاد عن الإسلام و كانت مخالف لللإسلام فإنها تحذف من الاقتصاد الإسلامي لأنها تخالف أصول الإسلام و يستعاض عنها بالجزء ( 3 ) أو ما يظهر بعد دمج هذه الأجزء فيما بينها

بذلك يتضح لنا أن الاقتصاد الإسلامي علم فيها جزء خاص بها ( قيمي / وصفي ) لم يشاركه في اقتصاد عدي و لا غيره، و أيضًا فيه جزء أخذه من علم الاقتصاد العادي ( قيمي / وصفي ) و هذا من باب خدمة العلوم بعضها على بعض.

إذن فالاقتصاد الإسلامي علم مستقل بذاته، و لكنه يستمد مكونته من عدة علوم مكملة له، منها علم الاقتصاد العادي فليس الاقتصاد العادي هو الاقتصاد الإسلامي و لا العكس

علاقة الاقتصاد الإسلامي بفقه المعاملات الإسلامية

حتى نستطيع أن نحدد الفرق بين الاقتصاد إلإسلامي و فقه المعاملات الإسلامية نعرف كل منهم اختصارًا و نوجد الفروق بينهما

الاقتصاد الإسلامي

يعرف البعض الاقتصاد الإسلامي على أنه العلم الذي يبحث في المشكلة الاقتصادية في إطار الشريعة الإسلامية لكن هذا التعريف لا أرتضيه لأنه ينظر إلى الاقتصاد الإسلامي على أنه وجهًا أخر للأقتصاد و لكن بمنظور إسلامي و لا يضيف شيئًا لعلم الاقتصاد و هذا يناقض ما قررنه سابقًا و لذا التعريف الذي أرتضيه هو

( العلم الذي يبحث في أحسن الطرق للكسب الحلال و إنفاقه و توزيعه و تنميته لتحقيق مصالح الأمة الإسلامية و زيادة قوتها ) [11]

فهذاالتعريف الاتقاصد الإسلامي يرتكز على أربع أركان

1 – طرق الكسب

2 – الإنفقاق

3 – التوزيع

4 – التنمية

و الهدف من هذه الأربع هو تحقيق مصالح الإمة الإسلامية بما يزيد من قوتها، و لكل واحد من أركان هذا التعريف تحتاج بين و توضيح في مكان أخر إن شاء الله تعالى

فقه المعاملات الإسلامية

( معرفة الأحكام الشرعية في التعاملات المالية بالفعل أو بالقوة القريبة ) [12]

بالفعل يعني بالاستدلال و بالقوة القريبة يعني التهييؤ لمعرفة الإستدلال

ففقه المعاملات يرتكز على أصل واحد و هو إظهار حكم الشرع في التعاملات المالية سواء بالوجوب أو التحريم أو الإباحة أو الكراهة أو الاستحباب

و إذا استعملنا التعريفين السابقين في تحديد العلاقة بين العلمين فسنجد أنها على مرحلتين

المرحلة الأولى: هذه المرحلة يُبحث فيها عن الحكم الفقهي (المتعلق بالاقتصاد والمال). ومادام أن الحكم هنا هو المطلوب، فإن هذه المرحلة تقع في نطاق علم الفقه ..

وباعتبار أن هذه المرحلة، موضوعها الأحكام التي يعطيها علم الفقه، لذلك تسمى هذه المرحلة باسم مرحلة الفقه الاقتصادي والمالي.

المرحلة الثانية: الحكم الفقهي المتعلق بالاقتصاد والمال ينشيء واقعة، أو ظاهرة اقتصادية. تحديد هذه الظاهرة الاقتصادية، والتعرف عليها، وتحليلها (اقتصاديًا) والعمل عليها (بسياسات اقتصادية) كل هذا وغيره يكون المرحلة الثانية في الاقتصاد الإسلامي[13]

مثال للتوضيح

مثال الربا…

إذا أردنا أن نعرف حكم الشرع في التعاملات الربوية و صورها و أي من المعاملات ربوية و أيها غير ربوية؟ فهذا دور الفقهاء و ميدانهم، أما إذا أردنا أن نعرف أثر ذلك على جانب من جوانب الاقتصاد كالعرض النقدي مثلًا و ما البدائل المقترحة و ما شابه ذلك فهذا دور الاقتصاديين و هو ميدانهم

فالعلاقة بين فقه المعاملات المالية و الاقتصاد الإسلامي علاقة مرحلية و تكاملية بمعنى

علاقة مرحلية يعني أن كل علم له مرحلة من مراحل النظر في إظهار حكمه في الواقعة، فالفقه يبين الحكم و الاقتصاد يشرح و يحلل و يقترح سياسات و حلول،

و علاقة تكاملية لأن كل علم يكمل الأخر و لا يستغني أحدهما عن الأخر و لا يغني أحدهما عن الأخر، فالفقيه يتكلم في الأحكام بلسان الفقهاء و الاقتصادي يتكلم في الظاهرة و يحللها بلسان الاقتصاديين

فإذا حلّ بعضهم محل بعض حدثت خطأ كثير، و قصور كبير ذكر أمثلة كثيرة من هذه الأخطاء الدكتور الزرقا [14]

نتائج

1 – يوجد أرتباط قوي بين الاعتقادات الدينية و المذاهب الاقتصادية

2 – الإسلام جاء بنظام اقتصادي متفرد عن غيره

3– الاقتصاد الإسلامي علم مستقل و مذهب تطبيقي

4– الاقتصاد الإسلامي ليس هو علم الاقتصاد العادي و لا وجهًا آخر لأي مذهب اقتصادي بل هو علم و مذهب متفرد عن غيره

5– الاقتصاد الإسلامي ليس هو علم فقه المعاملات المالية في الشريعية الإسلامية بل بينهما علاقة مرحلية تكاملية

المصادر

1 – يوسف كمال: الإسلام و المذاهب الاقتصادية المعاصرة | دار الوفاء للطباعة و النشر و التوزيع المنصورة الطبعة الثانية 1990 م

2 – مطلق الجاسر: الاقتصاد الإسلامي و موقعه من العلوم | من أبحاث منتدى الفقه الإسلامي 2015م نشر دائرة الشئون الإسلامية و العمل الخيري دبي

3 – عيسى عبده: الاقتصاد الإسلامي مدخل و منهج | دار نهضة مصر للطبع و النشر الطبعة الأولى 1974 م

4 – منذر قحف: الاقتصاد الإسلامي علمًا و نظامًا | نشر إلكتروني بدون سنة نشر و لا دار طبع

5 – رفيق المصري المجموع في الاقتصاد الإسلامي | دار المكتبي الطبعة الآولى 2006

6 – عبد الرحمن يسري: الاقتصاد الإسلامي بين منهجية البحث و إمكانية التطبيق | منشورات البنك الإسلامي للتنمية، المعهد الإسلامي للبحوث و التدريب بدون سنة نشر

7 – أنس الزرقا: تحقيق إسلامية علم الاقتصاد: المفهوم و المنهج | مجلة جامعة الملك عبد العزيز : الاقتصاد الإسلامي المجلد 2 سنة 1990

8 – أنس الزرقا: ثنائية مصادر المعرفة في علم الاقتصاد الإسلامي و نتائجها المنهجية ( ورقة موقف ) مقدمة إلى المؤتمر الدولي السابع للاقتصاد الإسلامي جامعة الملكعبد العزيز – جدة بدون سنة نشر

9 – نعومي كلاين: عقيدة الصدمة | شركة المطبوعات للتوزيع و النشر الطبعة الثالثة 2011 ترجمة نادين خوري

10 – رفعت العوضي: بين علم الفقه و علم الاقتصاد الإسلامي | مجلة الداعي الشهرية الصادرة عن دار العلوم ديوبند العدد 5 سنة 38

الهوامش

[1] – نعومي كلاين ( عقيدة الصدمة ) ص 16 شركة المطبوعات للتوزيع و النشر بيروت . لبنان الطبعة الثالثة 2011 م

[2] – منذر قحف ( الاقتصاد الإسلامي علمًا و نظامًا ) ص 5نشر إلكتروني بدون سنة نشر و لا دار نشر

[3] – مرجع سابق ص ( 7 )

[4] – معنى فرض كفاية أنه إذا قام به من يكفى سقط الإثم عن سائر الناس، و إن لم يقم به مَن يكفى أثم الناس كلهم

و من أمثلة فروض الكفاية ( الصناعة و الزراعة و علوم الذرة و الفضاء و الطيران و علوم الإجتماع و الاقتصاد ) و أمثلها التي يحتاجها الناس اليوم

[5] – منذر قحف ( الاقتصاد الإسلامي علمًا و نظامًا ) ص 7 نشر إلكتروني بدون سنة نشر و لا دار نشر

[6] – محمد باقر الصدر ( اقتصادنا ) ص 312 دار التعارف للمطبوعات – بيروت الطبعة العشرون 1987 م

[7] – محمد أنس الزرقا ( تحقيق إسلامية علم الاقتصاد: المفهوم و المنهج ) ص 28 مجلة جامعة الملك عبد العزيز: الاقتصاد الإسلامي 1990 م

[8] – مطلق الجاسر ( الاقتصاد الإسلامي و موقعه من العلوم ) ص 14 من أبحاث منتدى الفقه الإسلامي 2015 م نشر دائرة الشئون الإسلامية و العمل الخيري جكومة دبي

[9] – محمد أنس الزرقا ( تحقيق إسلامية علم الاقتصاد: المفهوم و المنهج ) ص 12 مجلة جامعة الملك عبد العزيز: الاقتصاد الإسلامي 1990 م

[10] – رفيق المصري ( المجموع في الاقتصاد الإسلامي ) التعليق على ورقة هل الاقتصاد الإسلامي علم؟ للزرقا ص 165 دار المكتبي الطبعة الآولى 2006 م

[11] – عبد الرحمن يسري ( الاقتصاد الإسلامي بين منهجية البحث و إمكانية التطبيق ) ص 18 منشورات البنك الإسلامي للتنمية، المعهد الإسلامي للبحوث و التدريب

[12] – هذا تعريف الفقه كله من ( مختصر التحرير لابن النجار الفتوحي الحنبلي ) و أدخلت عليه تعديلًا بسيطًا ليعرف قسم واحد من أقسام الفقه و هو قسم المعاملات المالية، و كان تعريف الفقه في الكتاب هو ( معرفة الأحكام الشرعية الفرعية بالفعل أو بالقوة القريبة ) ص 14 مكتب دار الأرقم الطبعة الأولى 2000 م تحقيق د / محمد مصطفى رمضان

[13] – رفعت العوضي ( بين علم الفقه و علم الاقتصاد الإسلامي ) مجلة الداعي الشهرية الصادرة عن دار العلوم ديوبيد الهند العدد ا5 السنة 38

[14] – أنس محمد الزرقا ( ثنائية المعرفة في علم الاقتصاد الإسلامي و نتائجها المنهجية ) ص31 و ما بعدها ورقة مقدمة إلى المؤتمر الدولي السابع للاقتصاد الإسلامي . جامعة الملك عبد العزيز – جدة

المصدر: ا ب اقتصاد http://abeqtisad.com